Банки выдают ипотечные кредиты только самым надежным заемщикам – тем, кто гарантированно сможет выплачивать кредит все 20-30 лет, на которые его оформляет. И надежность клиент подтверждает документами – например, справками о доходах. Кроме того, перед подписанием договора нужно иметь кое-какие документы на саму недвижимость. Мы расскажем, что из документов нужно собрать и для чего.

Содержание статьи

- 1 Этапы сбора документов для оформления ипотеки

- 2 Что нужно, чтобы подать заявку на ипотеку?

- 3 Что это за ипотека по двум документам?

- 4 Документы для согласования недвижимости

- 5 Документы для заключения кредитного договора и оформления сделки

- 6 Итоги

Этапы сбора документов для оформления ипотеки

Ипотечное кредитование – сложный процесс, ведь это комбинация договора кредитования, договора ипотеки (залога) и договора купли-продажи жилья. Фактически все эти документы подписываются примерно в один момент, и чтобы не потерять право на ипотеку, нужно все грамотно организовать – расписав для себя этап за этапом.

Это касается и документов, на каждом этапе нужно собирать определенный пакет:

- подать заявку в банк. Сначала заемщик отправляет заявку на кредит – чтобы банк заранее проверил его платежеспособность и определил, на какую сумму он может претендовать. Кроме собственно заявления, нужно будет приложить свои документы (копия паспорта) и документы о доходах;

- определиться с объектом недвижимости и согласовать его с банком. Выбирать жилье каждый может по своему усмотрению, но для подписания договора объект нужно обязательно согласовать с банком (ведь это будет залог по кредиту). И для согласования потребуется собрать внушительный пакет документов;

- определиться со страховкой. Речь идет не об обязательной страховке объекта недвижимости, а о страховании жизни и здоровья заемщика – это обычно снижает ставку по кредиту на 0,5-1% годовых. Чтобы банк сразу оформил кредит по сниженной ставке, страховой полис нужно получить заранее;

- подписать договор ипотечного кредитования. Его готовит банк по своим правилам;

- подписать договор купли-продажи. Его форму можно найти самостоятельно, его может подготовить риелтор, нотариус, а для новостройки – застройщик;

- оформить право собственности на квартиру – это делается в МФЦ, а саму регистрацию проводит Росреестр;

- подписать акт приема-передачи квартиры;

- передать в банк документы для оформления квартиры в залог.

Больше всего документов потребуется для оформления заявки на кредит (чтобы банк мог проверить платежеспособность заемщика) и для согласования объекта недвижимости с банком (квартира должна быть не аварийной и юридически «чистой»). С остальными документами проблем обычно не бывает.

Что нужно, чтобы подать заявку на ипотеку?

Хоть в России и выдается более миллиона ипотечных кредитов каждый год, банки очень серьезно подходят к оценке рисков. По каждому клиенту проверяют его доходы, место работы, кредитную историю и другие особенности.

Поэтому, чтобы банк не отказал в кредите, нужно подать максимально полный пакет документов:

- анкета банка – ее можно заполнить на сайте банка, а можно подать в бумажном виде (например, у Сбербанка это 5 страниц формата А4);

- паспорт заемщика и созаемщиков (если они есть), а также СНИЛС;

- документы, подтверждающие доходы. Это может быть:

- справка 2-НДФЛ или справка по форме банка за последние 12 месяцев – для тех, кто работает по трудовому договору;

- налоговая декларация за последние 2 года, выписка по расчетному счету за последний год и документы на право собственности или договор аренды на помещение, где ведется бизнес – для ИП;

- другие подтверждающие доходы документы (например, для самозанятых или тех, кто работает по договору ГПХ);

- выписка из Пенсионного фонда и справка о размере пенсии – для тех, кто получает пенсию.

- копия трудовой книжки (если есть – то выписка из электронной трудовой книжки), это можно запросить у работодателя;

- документы о семейном положении – свидетельство о браке или о решение суда о его расторжении (если есть). Если заемщик – женщина, могут запросить справки о смене фамилии

Если в кредите будет созаемщик (как правило, супруг/супруга), то пакет документов, подтверждающих доходы, нужно подавать и на него. Это сложнее, зато банк может сложить доходы обоих супругов, и шансы на одобрение вырастут. К тому же банки неохотно кредитуют предпринимателей – а супруга ИП даже с не очень высокой зарплатой может повлиять на решение банка.

Если заемщик – иностранец, то он также должен иметь нотариально заверенный перевод паспорта и всех своих справок.

Скорее всего, банк запросит какие-то дополнительные документы, если его не устроит то, что заемщик уже подал – но это скорее исключение, чем правило (например, если у человека не один источник доходов или он занимается бизнесом).

Что это за ипотека по двум документам?

Если собирать документы на обычную ипотеку – слишком долго и сложно, заемщик может выбрать другой кредитный продукт. Несколько банков, в том числе крупнейшие (Сбербанк, ВТБ, Россельхозбанк и другие) предлагают упрощенный вариант – так называемую ипотеку по двум документам.

Суть программы в том, что заемщик может не подтверждать доходы, а ограничиться всего двумя документами:

- паспорт;

- любой из документов, удостоверяющих личность, например: водительское удостоверение, военный билет, загранпаспорт, СНИЛС и т.д.

Подтверждать доходы не нужно – банк либо проверит их самостоятельно, либо доверится информации из бюро кредитных историй.

Кстати, Сбербанк даже готов выдавать такие кредиты по одному только паспорту – если заемщик получает зарплату на карту Сбербанка.

При этом заполнять заявку на кредит нужно точно так же, как и по обычной ипотеке, да и документы на недвижимость тоже будут нужны.

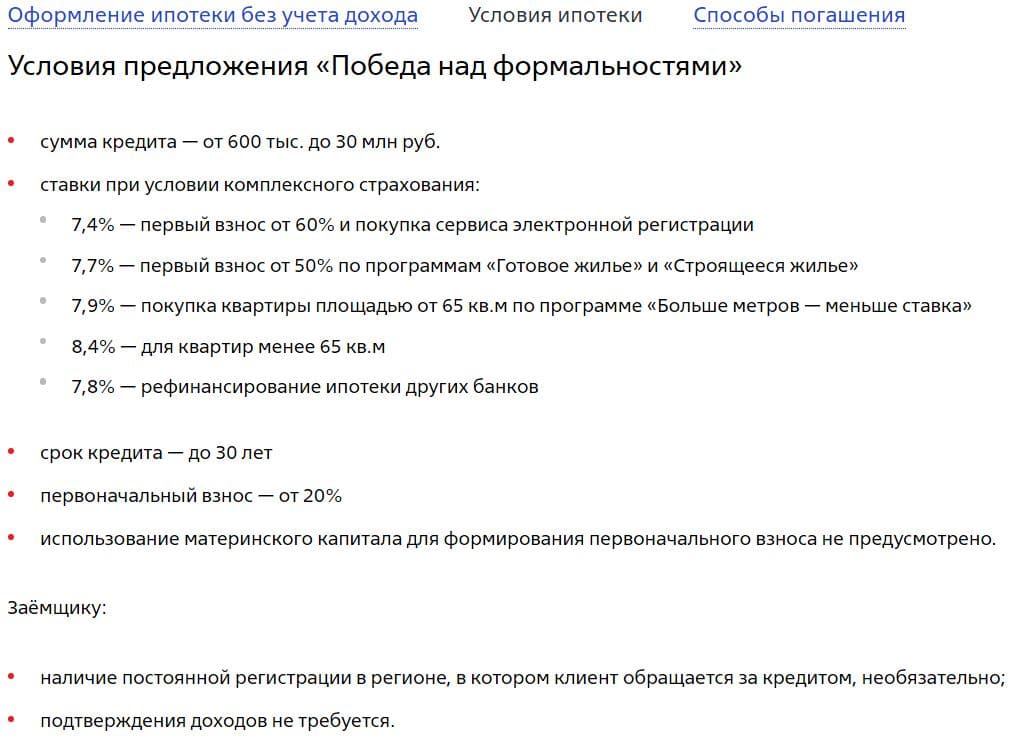

Такая ипотека оформляется по отдельным программам. Например, в Сбербанке по ним установлены процентные ставки на 0,6% годовых выше, чем по стандартной ипотеке. В ВТБ это отдельная программа, и по ней ставки начинаются от 7,4-8,2% годовых в зависимости от категории клиента и размера первоначального взноса. Материнский капитал по такой программе в ВТБ использовать нельзя:

Отметим, что завышенная процентная ставка – не самая большая проблема, ведь при желании через 1-2 года можно будет рефинансировать эту ипотеку, и если к ней заранее собрать все документы о доходах, после рефинансирования ставка будет не выше рыночной.

Документы для согласования недвижимости

По условиям ипотечного договора банк принимает в залог объект недвижимости, который приобретается в кредит. Этот объект должен на 80-85% покрывать сумму кредита, иначе банк потеряет свои деньги в случае проблем у заемщика. Чтобы этого не произошло, банки особенно серьезно подходят к оценке объекта недвижимости, и объект нужно согласовать до оформления кредита.

Пакет документов зависит от того, какой именно объект недвижимости приобретается в ипотеку.

Проще всего согласовать покупку жилья в новостройке. Прежде всего, это должен быть один из аккредитованных банком объектов, а также нужно предоставить документы:

- договор долевого участия в строительстве;

- документы на дом от застройщика – разрешение на строительство, проектная декларация, выписка из ЕГРН на землю под домом и справка о праве собственности на участок под застройку;

- согласие второго супруга на покупку жилья в новостройке (если второй супруг есть).

В случае, если приобретается квартира на вторичном рынке, пакет документов увеличивается. Теперь нужно предоставить следующее:

- предварительный договор купли-продажи (окончательный будет уже после подписания кредитного договора);

- кадастровый и технический паспорт на квартиру;

- выписка из домовой книги;

- отчет об оценке рыночной стоимости (должен проводить независимый аккредитованный эксперт);

- правоустанавливающие документы продавца на право собственности на квартиру;

- документ об отсутствии обременения;

- справка о составе семьи (то есть, перечень всех прописанных в квартире). И если там есть несовершеннолетние – то еще и разрешение органов опеки на продажу.

Как видно, купить жилье на вторичном рынке сложнее, чем квартиру в новостройке. А еще банк потребует, чтобы рыночная стоимость в отчете эксперта составляла не менее 85% от суммы кредита (если это не будет соблюдаться, придется или собирать больше денег на первоначальный взнос, или договариваться с продавцом о скидке).

Сейчас уже можно взять ипотеку на строительство дома. И в этом случае пакет документов будет следующим:

- справка о праве собственности на участок, где будет строиться дом;

- правоустанавливающий документ на право собственности;

- выписка из ЕГРН и кадастровый план участка;

- разрешение на строительство дома;

- договор с подрядчиком, который будет строить дом.

Все это (на примере Райффайзенбанка) нужно предоставить в банк в течение 120 дней.

Документы для заключения кредитного договора и оформления сделки

Когда заявка на ипотечный кредит одобрена, и банк согласовал сам объект недвижимости, остается подписать договор ипотечного кредитования, а потом – оформить сделку и зарегистрировать право собственности.

Так как все документы для одобрения ипотеки у банка уже есть, для оформления кредитного договора ничего дополнительно подавать уже не придется – достаточно иметь при себе все ранее собранные бумаги, чтобы менеджер банка правильно заполнил договор (и не забыть о страховом полисе). А для подписания потребуется паспорт заемщика (и созаемщиков, если они есть).

Договор купли-продажи – это скорее формальность, фактически он подписывается до ипотечного договора (он подается для согласования объекта в банк), но законную силу он получает фактически после подписания договора ипотечного кредитования.

Чтобы окончательно зарегистрировать право собственности, нужно подготовить такие документы:

- договор купли-продажи квартиры;

- договор ипотечного кредитования;

- паспорта всех участников сделки;

- заявления от каждой стороны сделки;

- квитанция об уплате госпошлины в сумме 2000 рублей.

Все это нужно подать в МФЦ, после чего договор будет зарегистрирован, а новый владелец получит право собственности. Вместо свидетельства на гербовой бумаге сейчас выдается просто выписка из ЕГРН.

И до самого момента погашения ипотечного кредита квартира будет находиться в залоге банка, то есть, под обременением. Снять его можно будет после полного погашения долга, через заявление в МФЦ.

Итоги

Хоть могло показаться, что для оформления сделки нужно очень много документов, на самом деле все не так страшно: что-то из этого оформляется в режиме онлайн, что-то (например, оценку) сделает специалист сторонней компании, что-то выдадут при обращении (например, страховой полис после его оплаты).

Банк точно так же заинтересован выдать ипотечный кредит, как клиент – получить его, поэтому менеджер подскажет, как устроена процедура в этом конкретном банке.

Для получения нового займа на карту в России вам могут потребоваться следующие шаги:

-

Выберите кредитора: Исследуйте различные кредиторы и организации, предлагающие займы на карту в России. Ознакомьтесь с их условиями, процентными ставками, сроками погашения и требованиями к заемщикам.

-

Подготовьте необходимую документацию: Обычно вам понадобятся следующие документы:

- Паспорт или другой удостоверяющий личность документ.

- ИНН (Идентификационный номер налогоплательщика) и СНИЛС (Страховой номер индивидуального лицевого счета).

- Документы, подтверждающие вашу кредитоспособность, такие как справка о доходах или выписка из банковского счета.

-

Заполните заявку: После выбора кредитора заполните онлайн-заявку на их веб-сайте. Укажите требуемую сумму займа, срок погашения и предоставьте запрошенную информацию и документы.

-

Проверка и решение: Кредитор проведет проверку ваших данных и документов, а также оценит вашу кредитоспособность. Некоторые кредиторы могут принять решение о займе в течение нескольких минут, в то время как другие могут занять больше времени на обработку.

-

Получение средств: Если ваша заявка одобрена, средства будут перечислены на вашу карту. Время получения средств может варьироваться в зависимости от конкретного кредитора и их процедур.

Важно учитывать, что условия займов на карту могут различаться в зависимости от кредитора, вашей кредитной истории и других факторов.